Errores Comunes al Aplicar Fórmulas de Stake Óptimo

Kelly Criterion es la fórmula matemática que calcula, cuando conoces tu probabilidad real de ganar una apuesta y la cuota que te pagan, cuánto porcentaje de tu bankroll deberías apostar para maximizar el crecimiento geométrico a largo plazo. Fue desarrollada por John Kelly en los años 50 para problemas de transmisión de información y comunicación en Bell Labs, y desde entonces se ha aplicado a inversión financiera, trading y apuestas profesionales.

El problema con Kelly no es la fórmula, que es simple. El problema es que exige saber tu probabilidad real de ganar, y ahí es donde casi todo el mundo se equivoca. Si sobreestimas tu edge, Kelly te hace apostar demasiado y destruyes bankroll. Si lo subestimas, apuestas poco y dejas valor esperado en la mesa. La disciplina emocional para usar Kelly bien es más difícil que la aritmética.

La fórmula Kelly básica con un ejemplo numérico claro

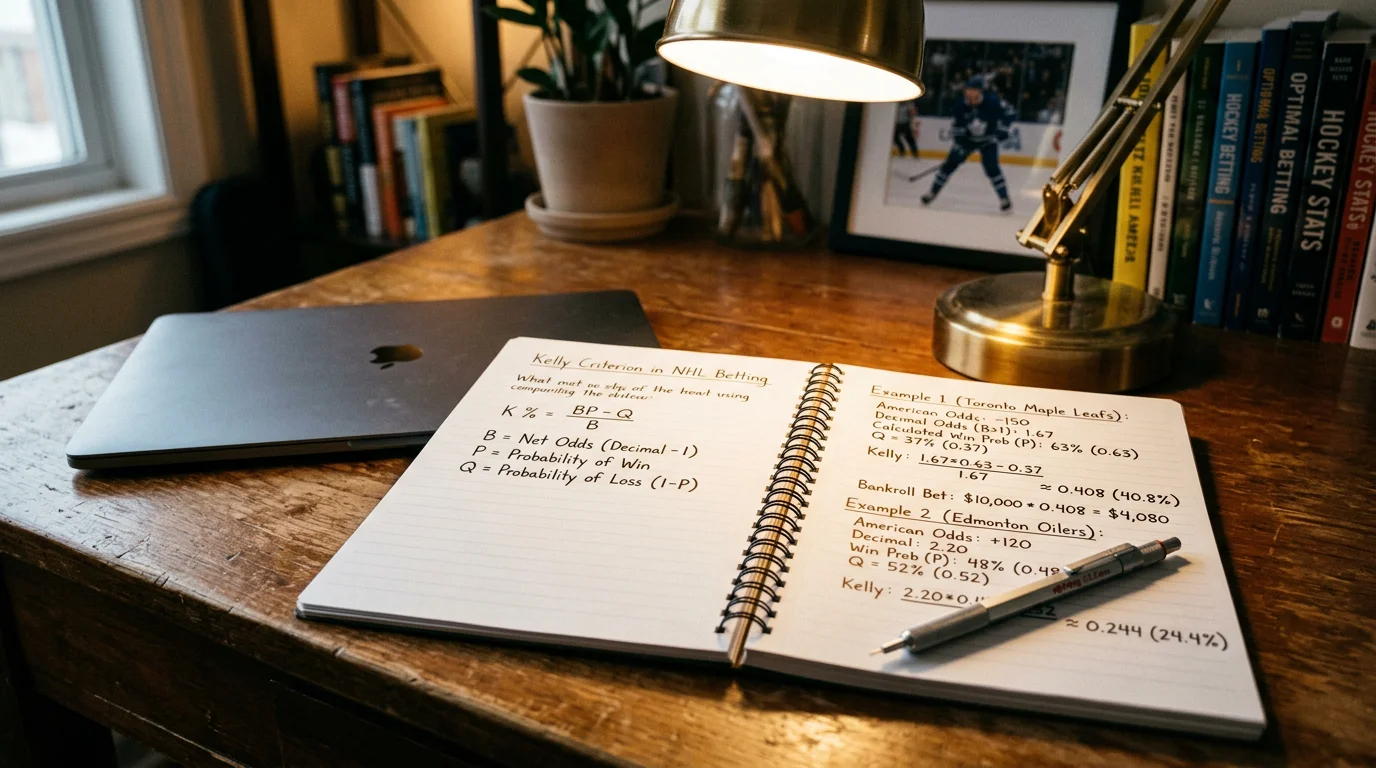

La fórmula es f = (bp – q) / b. Donde f es la fracción del bankroll que debes apostar, b es la cuota decimal menos 1 (es decir, la ganancia neta por unidad apostada), p es tu probabilidad estimada de ganar, y q es 1 menos p (probabilidad de perder).

Ejemplo concreto. Cuota 2,00 en un moneyline NHL. Tu análisis sugiere que la probabilidad real de ganar es del 55% (la cuota implícita de 2,00 es 50%, así que tú crees que tienes edge del 5%). Aplicando: b = 2,00 – 1 = 1, p = 0,55, q = 0,45. f = (1 x 0,55 – 0,45) / 1 = 0,10. Kelly te dice que apuestes el 10% de tu bankroll.

Ese 10% parece mucho. De hecho es mucho, y la sensación de incomodidad es deliberada: Kelly asume que tu estimación de p es precisa. Si tu p real es 55% exacto, apostar el 10% maximiza crecimiento geométrico del bankroll. Si tu p real es 52% pero tú creías 55%, estás apostando más del doble de lo óptimo y la varianza destruye el bankroll con rachas adversas.

La fórmula también puede dar resultado negativo. Si tu probabilidad estimada es menor que la cuota implícita, Kelly da f negativo, que significa «no apuestes a esto, apuesta al otro lado si puedes». En la práctica los apostantes ignoran las apuestas con f negativo.

Medio Kelly y cuarto Kelly: recortes para reducir varianza

Medio Kelly y cuarto Kelly son los ajustes más usados por apostantes profesionales. Medio Kelly apuesta la mitad del porcentaje que calcula la fórmula completa. Cuarto Kelly, un cuarto. Son elecciones deliberadas de reducir el riesgo de la estrategia, aceptando menor crecimiento esperado a cambio de menor volatilidad del bankroll.

La lógica matemática detrás del recorte es contraintuitiva pero robusta. Kelly completo maximiza el crecimiento esperado del logaritmo del bankroll, pero lo hace con una varianza muy alta: puedes ver tu bankroll caer al 50% del valor inicial con frecuencia razonable en una racha negativa normal. Esa varianza es emocional y financieramente insostenible para la mayoría de apostantes reales.

Medio Kelly reduce el crecimiento esperado en aproximadamente un 25% respecto al Kelly completo, pero reduce la varianza a una cuarta parte. Es trade-off muy favorable en términos de psicología aplicada: la capacidad de aguantar una racha adversa sin tilt ni cambio de estrategia es lo que separa apostantes rentables a medio plazo de apostantes teóricamente rentables que abandonan tras caídas.

El contexto de fondo es que el RTP medio de los operadores miembros de EGBA fue del 93,7% en 2024, lo que implica un margen de casa del 6,3% sobre el mercado en su conjunto. Superar ese overround requiere edge sostenido, y el edge real de un apostante analítico rara vez supera el 3-5% sobre muestra larga. Kelly completo asumiendo edge del 5% es ya estrategia agresiva; medio o cuarto Kelly son elecciones más realistas dadas las incertidumbres reales de estimación.

Riesgo de sobreestimar tu edge: cuando Kelly destruye bankroll

El talón de Aquiles de Kelly es la estimación de p. Los apostantes tienen sesgo sistemático a sobreestimar su propia probabilidad de acierto. Investigaciones repetidas sobre calibración de probabilidades muestran que cuando un apostante dice «tengo 60% de probabilidad de acertar esto», la probabilidad real es típicamente 52-55%. Esa diferencia de 5-8 puntos entre estimación y realidad convierte Kelly de óptimo a destructivo.

Ejemplo del desastre. Apostante cree que tiene edge del 10% (p estimada 60% contra cuota implícita 50%). Kelly le sugiere apostar el 20% del bankroll. Si el edge real es 0% (probabilidad real 50%, apostante estaba equivocado en su estimación), cada apuesta tiene valor esperado cero y la varianza del 20% del bankroll por apuesta destruye el bankroll rápidamente en cualquier racha adversa.

Para protegerse de este escenario, los apostantes profesionales combinan tres técnicas. Usar medio o cuarto Kelly en lugar de Kelly completo, acumular histórico de 500+ apuestas para calibrar honestamente su capacidad predictiva, y establecer tope absoluto por apuesta independiente del resultado Kelly (típicamente 3-5% del bankroll incluso si Kelly sugiere más).

Esta combinación protege contra el riesgo más grave: que tu edge real sea menor de lo que crees, y Kelly te lleve a apostar cantidades que destruyen bankroll antes de poder descubrir el problema.

Aplicación concreta a NHL: ejemplo con total y modelo xG

Aplicación práctica en un partido NHL con total 5,5. Tu modelo xG combinado proyecta 5,1 goles totales para el partido, basado en los xG recientes de ambos equipos y del portero titular confirmado. Traduces eso a probabilidad de under mediante distribución Poisson ajustada: te da probabilidad del 58% de que el under 5,5 se cubra.

Cuota del under 5,5 en la casa: 2,05 (cuota implícita 48,8%). Edge estimado: 58% – 48,8% = 9,2%. Aplicando Kelly: b = 1,05, p = 0,58, q = 0,42. f = (1,05 x 0,58 – 0,42) / 1,05 = 0,193. Kelly sugiere apostar 19,3% del bankroll.

Ese 19,3% es excesivo para cualquier apostante realista, independientemente de lo bien calibrado que esté su modelo. El ajuste práctico es aplicar medio Kelly (9,65%) o cuarto Kelly (4,8%). La mayoría de apostantes profesionales en NHL operan entre cuarto Kelly y Kelly pleno reducido a techo del 3% por apuesta, lo que significa que para apuestas con edge estimado del 9%, apuestan efectivamente alrededor del 3% del bankroll.

Un contexto adicional del mercado: los partidos NHL con totales de 6,5 goles se quedaron por debajo de esa cifra aproximadamente el 57% de las ocasiones en 2026. Ese sesgo estructural significa que modelos de xG bien calibrados identifican unders en totales 6,5 con edge real sostenido. Kelly bien aplicado sobre esa categoría de apuestas puede producir crecimiento geométrico positivo a medio plazo, asumiendo disciplina de ejecución y estimación honesta de probabilidades.